Secteur sous supervision constante, la conformité réglementaire dans la banque a dépassé la fonction support. Aujourd’hui, elle structure les décisions commerciales, organisationnelles et technologiques de l’ensemble des établissements. Sous l’effet conjoint des directives européennes et des régulateurs, la gestion de la conformité repose désormais sur trois impératifs opérationnels : former massivement, mettre à jour rapidement et prouver à tout moment. Mais comment former le personnel en continu ? C’est le rôle du LMS (Learning Management System), un outil optimisé de formation digitale mais aussi, par ricochet, de maîtrise des risques réglementaires, au même titre qu’un dispositif de contrôle interne ou qu’un référentiel d’identification des risques. Dans un domaine qui représente 4,3 % de la masse salariale, l’enjeu est d’importance.

Conformité dans la banque : un cadre normatif qui impose la traçabilité de la compétence

Les textes réglementaires applicables aux établissements bancaires ont renforcé au fil des années les obligations de connaissance client, de protection des données, de devoir de conseil, tout comme les obligations formelles de formation, de recyclage et de vérification des compétences.

Ce mouvement s’est intensifié à partir de 2018, notamment avec MiFID II, qui impose que tout collaborateur impliqué dans la distribution de produits financiers dispose d’un socle de connaissances validé et régulièrement mis à jour. Cette directive s’inscrit dans une logique de protection du client, et engage la responsabilité de l’établissement en cas de défaut d’adéquation entre le produit vendu et le profil du client.

La réglementation relative à la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), sous l’autorité de l’Autorité des marchés financiers (AMF), impose quant à elle une formation initiale et continue de toutes les fonctions exposées, allant des conseillers jusqu’aux métiers du back-office ou de la conformité.

Le RGPD, de son côté, oblige les responsables de traitement à documenter toute action de sensibilisation ou de montée en compétence des collaborateurs concernant la protection des données. Enfin, les lignes directrices des superviseurs, notamment celles de l’ACPR et de l’AMF, insistent explicitement sur la nécessité de pouvoir fournir la preuve de cette conformité en cas de contrôle.

Autrement dit, former dans le milieu bancaire demande aux établissements de démontrer que chaque collaborateur a été exposé à un contenu conforme, à jour et adapté à ses responsabilités. Une lourde charge qu’un LMS peut gérer sur toute la chaîne de traçabilité, de ciblage et de preuve.

Un LMS qui répond aux exigences de la fonction conformité

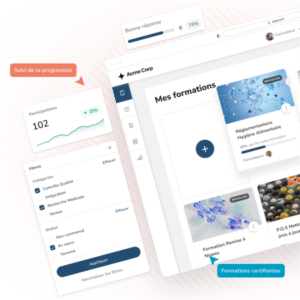

Un LMS bancaire est une plateforme qui permet de répondre aux exigences opérationnelles des fonctions conformité, audit et risques. Elle est aussi un bon moyen d’industrialiser la formation réglementaire sans mettre sous le tapis une couverture fine et conforme.

La précision de la formation par métier

Le premier apport majeur d’un LMS est la structuration des parcours par profil métier. Il devient possible de cartographier les rôles réglementés au sein de l’organisation – conseiller clientèle, analyste conformité, KYC, gestionnaire de patrimoine, DPO, etc. – et de leur affecter automatiquement des parcours de formation obligatoires, alignés sur les textes en vigueur.

Il s’agit de blocs thématiques précis, comme la prévention du blanchiment, l’adéquation client-produit ou encore la protection des données personnelles par exemple. Information importante à noter : le contenu n’est pas générique, au contraire, il est contextualisé et construit sur la base de référentiels reconnus tels que ceux de l’École supérieure de la banque, d’IFCAM, ou de programmes enregistrés au RNCP.

La traçabilité de la formation bancaire avec un LMS

Autre avantage et pas des moindres, un LMS enregistre de façon horodatée chaque session de formation suivie, le score obtenu, la date de validation, ainsi que les échéances de recyclage. Pour aller encore plus loin dans l’affinage des données, celles-ci sont consolidées de manière individuelle, mais aussi par équipe, par entité, ou par périmètre réglementaire. Ainsi, en cas d’audit interne ou de contrôle externe, l’établissement peut démontrer, preuves à l’appui, que chaque collaborateur était à jour de ses obligations à une date donnée, avec un niveau de performance mesurable.

Une formation digitale toujours à jour

Le troisième bénéfice tient à la réactivité. La réglementation bancaire évolue rapidement, qu’il s’agisse d’un changement de doctrine AMF, d’une nouvelle typologie TRACFIN ou d’un ajustement du périmètre RGPD. Loin d’être à la traîne sur l’actualité, le LMS permet de déployer instantanément les nouveaux contenus, de les attribuer à la bonne population et de suivre en temps réel l’état d’achèvement. L’entreprise réduit ainsi considérablement le délai entre une évolution réglementaire et sa prise en compte effective sur le terrain.

La gestion automatisée des recyclages

Les obligations de formation sont rarement ponctuelles et encore moins dans le secteur bancaire. Elles s’inscrivent dans une logique de cycle, avec des échéances à respecter selon les textes (tous les 12 ou 24 mois en général). Le LMS prend en charge cette logique de suivi : il anticipe les échéances, relance les collaborateurs concernés, et peut, dans certains cas, conditionner l’accès à certains outils ou processus à la validation préalable des parcours réglementaires. C’est par conséquent un dispositif de prévention des risques de non-conformité particulièrement efficace.

Faciliter le reporting

Document très attendu, le reporting de la formation est consolidé par le LMS, et cela à destination de la direction conformité, de la direction des risques ou du comité d’audit. Là encore, l’affinage se fait sachant que le suivi peut être effectué par entité, par zone géographique et même par typologie de risque. La formation devient alors un indicateur pilotable dans la cartographie des risques, comme tout autre critère.

Zoom sur Dokeos LMS pour la conformité réglementaire

Pensé pour les environnements sensibles comme le milieu bancaire, Dokeos LMS propose des fonctionnalités essentielles et faciles à utiliser pour les acteurs du secteur, à commencer par la personnalisation fine des modules selon les métiers ou les filiales, la traçabilité détaillée des parcours, l’intégration d’alertes de recyclage et d’outils d’audit en temps réel. Il permet aussi de centraliser les contenus liés à MiFID II, RGPD, LCB-FT ou encore ESG, tout en conférant une expérience utilisateur fluide sur mobile et desktop. De plus, Dokeos intègre des outils d’évaluation, de reporting avancé, et peut s’interfacer facilement avec les SIRH et systèmes de gestion des compétences. Une solution par conséquent complète et adaptée aux exigences du secteur financier en matière de conformité et de contrôle. Dokeos est par ailleurs proposé en marque blanche pour une expérience collaborateur unifiée.

Découvrez tous les avantages de Dokeos dès aujourd’hui !

Véritable outil adapté à des contrôles renforcés du domaine bancaire, le LMS s’impose comme un outil indispensable pour piloter la conformité. De la formation du personnel en tant que telle, à tout niveau hiérarchique, jusqu’aux obligations formelles imposées par les régulateurs, il répond à l’exigence métier.

De plus, parce qu’elle devient pilotable, le LMS s’inscrit dans la compétence réglementaire et positionne dès lors la fonction formation comme un levier opérationnel de maîtrise du risque. Et plus largement, il participe à renforcer la crédibilité, la transparence et la robustesse de l’établissement dans son dialogue permanent avec les autorités de supervision.

FAQ : Vos questions sur les LMS et la conformité bancaire

Les formations réglementaires sont-elles obligatoires pour tous les collaborateurs ?

Pas pour tous, mais pour tous ceux dont les fonctions sont encadrées par un texte réglementaire (MiFID II, RGPD, LCB-FT…). Cela inclut notamment les métiers commerciaux, conformité, KYC, IT, RH, gestion d’actifs et conseil en investissement.

Qui vérifie que les formations ont bien été suivies ?

Les autorités de contrôle comme l’AMF, l’ACPR ou la CNIL peuvent demander les justificatifs. En interne, ce sont les services conformité ou RH qui assurent le suivi des formations via des plateformes LMS.

Que risque une banque qui ne respecte pas ses obligations de formation ?

Des amendes, des sanctions disciplinaires, ou même des restrictions d’activité. Par exemple, une mauvaise formation au devoir de conseil peut entraîner des sanctions AMF en cas de vente inadaptée de produit financier.

Faut-il recycler les formations régulièrement ?

Oui. Certaines obligations sont annuelles (LCB-FT), d’autres dépendent de l’évolution réglementaire. Les formations doivent être mises à jour à chaque changement de texte ou de pratique.

Peut-on tester Dokeos ?

Oui. Une démo personnalisée permet de tester l’interface, les paramétrages par site, les parcours conformité et les exports auditables. Rendez-vous sur ce lien pour demander votre démo

Le LMS remplace-t-il totalement le présentiel ?

Pas nécessairement. Il le complète. Le format hybride (blended learning) reste très pertinent : e-learning pour la conformité, présentiel pour les cas pratiques ou les échanges managériaux.